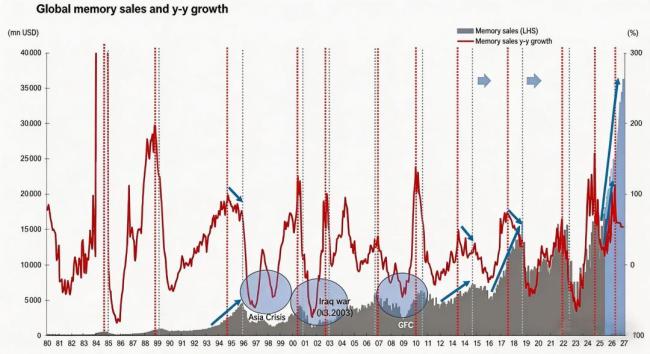

今天,韩国股市开盘即暴涨,KOSPI 200指数期货上涨5%,触发了熔断机制,程序化交易暂停了5分钟。这一现象背后的原因是全球内存价格的持续上涨,包括PC内存、服务器内存和SSD等产品。

数据显示,2026年第一季度部分DRAM合约价环比上涨近83%,部分NAND产品价格更是涨了约160%。DRAM是动态随机存取存储器,常见于内存和显存中;NAND则是断电后数据仍能保存的U盘和固态硬盘中的存储颗粒。

对普通消费者来说,这可能只是一条“电子产品涨价降配”的新闻。但在产业链内部,这标志着韩国存储厂商在AI时代占据了关键位置。尤其是SK海力士,在2026年一季度交出了令人瞩目的成绩单:营收达到52.5763万亿韩元(合2471亿元人民币),营业利润为37.6103万亿韩元(合1768亿元人民币),营业利润率高达72%。预计今年其营收将突破300万亿韩元,净利润也将超过万亿人民币。

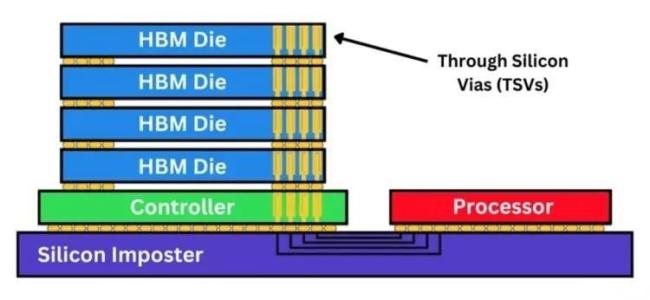

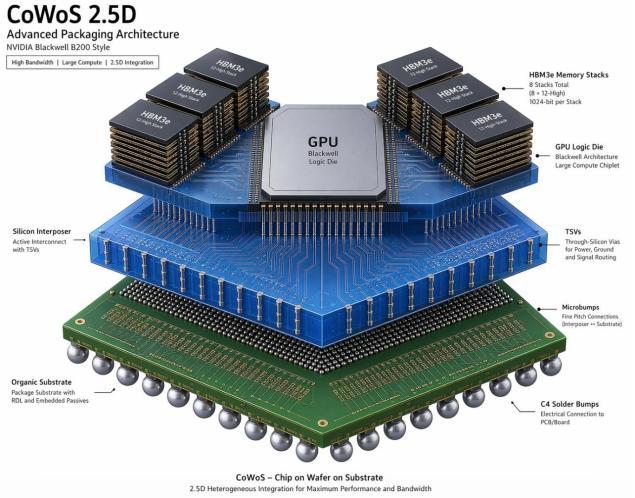

SK海力士的成功并非偶然,而是得益于其在高带宽内存HBM领域的领先地位。HBM通过多层DRAM芯片垂直堆叠,使用TSV硅通孔连接,并与GPU计算芯片紧密封装在同一中介层上,从而大幅提高了内存带宽。这种技术使得HBM成为AI基础设施投资扩张的关键组件,带动了HBM、高容量服务器DRAM和企业级SSD等高附加值产品的销售。

事实上,SK海力士的HBM产能已经远远超过了客户需求,甚至英伟达这样的大客户也面临供应不足的问题。这意味着供应商开始挑选客户,而不是相反。HBM的重要性在于它解决了GPU在AI计算中遇到的“内存墙”问题,确保了数据供给速度跟上计算需求。

韩国存储产业的崛起经历了几十年的技术积累和资本投入。从1983年起,韩国通过技术引进和逆向工程逐步建立了自己的存储芯片产业。即使在经济危机期间,三星和SK海力士依然坚持研发和扩产,最终在HBM领域取得了领先地位。2026年,SK海力士计划在HBM上投入大量资金,进一步巩固其市场地位。

对于中国而言,攻克HBM不仅是解决GPU卡脖子问题的一部分,还需要在DRAM、TSV、先进封装、热管理等多个方面进行系统性突破。华为提出了基于现有工艺条件的“超节点+集群”算力解决方案,通过架构和软件优化来弥补硬件上的短板。这种策略体现了在被限制的工具箱里,通过系统层面的努力实现整体性能提升的思路。

AI时代的竞争不仅依赖于单个芯片的性能,更需要整个供应链的协同。韩国存储厂商通过长期积累和巨额投资,在HBM领域取得了显著优势,而中国则需要在多个环节进行全面追赶。只有具备将数据、芯片、系统、软件和制造组织起来的综合能力,才能真正掌握AI的命门。

想配资怎么找平台

想配资怎么找平台

鼎盛配资提示:文章来自网络,不代表本站观点。

- 上一篇:厦门股票配资开户 XXPen推出Artist 16 3rd便携手绘屏(数位屏),侧面配双拨轮

- 下一篇:没有了

相关文章

热点资讯